Edición 21

¿La baja del IVA en productos frutihortícolas aseguraría una reducción en los precios finales? ¿Sería en favor del aumento del consumo?

Edición 21 - Política Sectorial

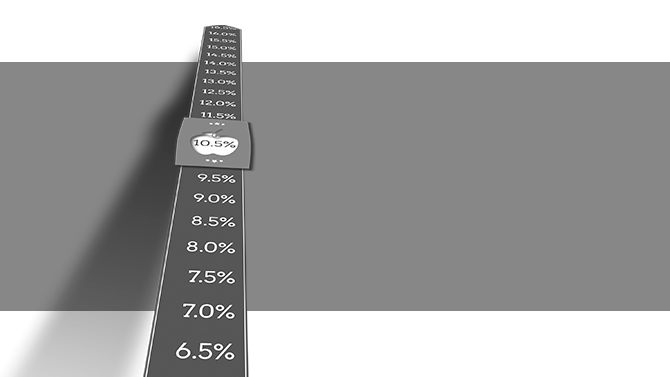

Desde 1998 en Argentina la alícuota del impuesto al valor agregado (IVA) en la venta de “frutas, legumbres y hortalizas, frescas, refrigeradas o congeladas, que no hayan sido sometidas a procesos que impliquen una verdadera cocción o elaboración que los constituya en un preparado del producto” es del 10.50% , es decir, la mitad que la mayoría de los productos, según lo indica el artículo 28 de la Ley de Impuesto al Valor Agregado n° 20631 que impone este porcentaje a estos y con otros productos que integran la canasta básica de alimentos.

Lea la nota completa aquí

Para recibir Revista InterNos en formato papel en su domicilio puede completar este formulario o bien contáctese a info@revistainternos.com.ar.

El clima provocó aumentos para la lechuga, la papa y el tomate

Buena semana para el tomate

Sabor amargo: los cítricos cerraron la semana con aumentos

Enero se despide con aumentos en papa y lechuga

Descansa el bolsillo: la lechuga y el tomate volvieron a bajar

Un respiro: hortalizas con precios a la baja

Buena semana para el tomate

Enero se despide con aumentos en papa y lechuga

Descansa el bolsillo: la lechuga y el tomate volvieron a bajar

Un respiro: hortalizas con precios a la baja

Primera semana del 2023: ¿cómo se comportaron los precios?

El tomate cerró el 2022 con un aumento del 115%