Comercialización

Precios y brechas ¿de qué sirve medir?

|Argentina|

Nuevamente la Confederación Argentina de la Mediana Empresa (CAME) publicó el informe sobre la brecha de precios que existe entre el precio por kilo de producto agrícola que recibe el productor y lo que paga un consumidor en la góndola del negocio minorista. El estudio se basa en los 24 productos agropecuarios más consumidos y buscar dar cuenta del porcentaje de participación de la producción en los precios finales.

El Índice de Precios en Origen y Destino (IPOD) comenzó a realizarse en agosto de 2015 por el sector de Economías Regionales de CAME en base a precios diarios online de los principales supermercados del país, más de 700 verdulerías y mercados para cada producto, y precios de origen de las principales zonas productoras que releva de manera telefónica un equipo de 35 encuestadores.

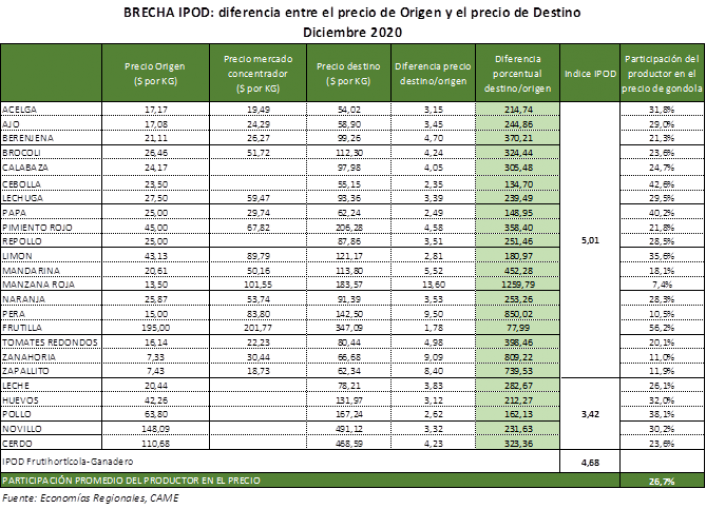

De acuerdo a este índice, en diciembre 2020 hubo 14 productos con subas y 10 con bajas lo que manifestó un crecimiento en la brecha del 8.6%. Es decir que la brecha promedio fue de 4,68 veces para todos los productos agropecuarios. En el sector frutihortícola el IPOD expuso un aumento del 9.8% respecto del mes anterior. La manzana roja fue la fruta que encabezó el ranking (13.6 veces) y la frutilla la que menos brecha presentó ( pagándola el consumidor 1.78 veces más en los comercios minoristas). A esta última le siguieron la cebolla (2,35 veces) y la papa (2,49 veces). Además se registraron aumentos en la calabaza (161.3%), el zapallito (102.1%), la mandarina (80.4%) y la acelga (77.3%).

A su vez, según los datos de CAME, la participación de los productores descendió un 13%. Para establecer este porcentaje la Confederación comparó la cifra obtenida en el mes de noviembre que fue de un 30.7%, por lo que en el mes doce la participación descendió al 26.7%. En línea con el aumento y la baja de ciertos productos, el sector de la frutilla fue el más beneficiado. Los productores en este caso recibieron en promedio el 56.2% del precio de venta minorista. En cambio los productores de manzana solo obtuvieron el 7.4% del valor final.

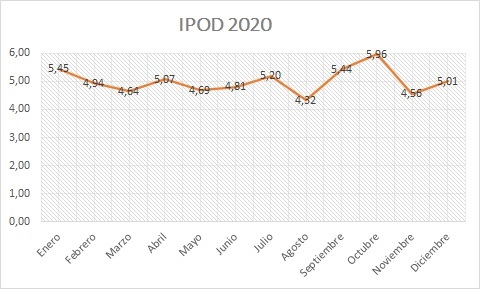

Si miramos el IPOD del 2020 para el sector frutihorticola, podemos ver que más allá de las subas y bajas, hay un promedio que se mantiene estable promediando las 5.11 veces a lo largo del año para todos los productos seleccionados en la muestra:

Elaboración propia en base a CAME

Entre marzo y mayo de 2020 por caso, la brecha de precios alcanzó su porcentaje más bajo (6.1%). Y esto incluso fue un 14.4% menor a lo que se registró en 2019. En origen, la variación mensual promedio de los precios registró una suba del 9,2%, mientras que en destino el aumento promedio fue de 0,9%. Esta reducción de la brecha hizo además que la participación de los productores también fuera mejor. Pasaron de tener una incidencia en los precios del 24.3% en abril de 2020, a un 26.8% en mayo.

Este año la misma CAME publicó también el IPOD histórico desde que fuera elaborado por primera vez en 2015. Y allí también podemos observar cierta estabilidad en el comportamiento del índice, y, por ende, en el comportamiento de los precios. Si bien el 2015 se visualiza como el año de IPOD más alto, en realidad vemos que ese año solo toma la segunda mitad de año, que por lo general es la mitad con mayores aumentos tanto por el ingreso de productos de estación como por el consumo de las pomáceas que todos los años son más caras en diciembre que en marzo por los costos acumulados de mantención en frío.

¿Por qué es importante el IPOD y, fundamentalmente ,por qué es importante entenderlo bien? El Ipod es un indicador que buscar dar cuenta de "las distorsiones" o "brechas" que existen entre el kilo que recibe un productor en tranquera y el precio que paga un consumidor. En primer lugar habría que decir que no es lo mismo hablar de distorsiones ( implica ya una carga negativa) que de brecha. En el primer caso estamos -al menos- ocultando que en realidad entre un precio y otro hay un conjunto de eslabones necesarios para que un tomate de Orán pueda ser consumido por un porteño o una manzana de Río Negro pueda ser servida en una mesa en Entre Ríos (en noviembre cuando fue cosechada en febrero). Esta es la principal critica que ha recibido este índice desde su nacimiento.

Carlos Otrino, presidente de Fenaomfra señaló por caso: “Considero que se expone a la cadena de comercialización mayorista y minorista, y se la instala en la conciencia colectiva como los que se llevan la parte del león. Cuando, por ejemplo, en los mercados mayoristas los precios se forman por cantidad ofrecida y por la cantidad demandada. Se respetan calidades, tamaños y variedades. Además en general se trabaja por una comisión -entre el 7 y 10%, en papa y tubérculos, y entre el 12% y 15% en el resto de los productos-, ya que es mínima la cantidad de producto comprado por los mayoristas”, concluyó el presidente de Fenaomfra.

Sin embargo, a favor del Ipod hay que decir que desde su nacimiento, la herramienta se presentó como una manera de "transparentar" y "concientizar" a la sociedad. En ese sentido indudablemente ha tenido éxito ya que se ha instalado en la agenda pública como un elemento central en la discusión. En todo caso, habría que decir también sobre el resto de los integrantes de la cadena, no han hecho tanto en demostrar cómo esta compuesta esa brecha y argumentarla ante la sociedad debidamente o colaborar en su transparencia. Muchos agentes del sector se niegan a dar esta información porque la consideran privada. Intrínseca a su actividad comercial. Sin embargo, a esta altura y con la pandemia como lente, ha quedado demostrado que el abastecimiento de frutas y verduras cumple un rol social y público.

Aún así, es cierto que en general hay una tendencia simplificadora a pensar que todas estas variaciones o distancias en los valores de los alimentos responden a acciones especulativas de algunos actores de la cadena. Y si bien las especulaciones existen, lo cierto es que la conformación de precios en frutas y verduras es un fenómeno complejo que responde a múltiples factores. Es simplista pensar que en una cadena con tantos actores (insumos, producción, empaque, logística, mayoristas, redistribución y minoristas) y tan dispersa, un solo actor pueda tomar decisiones arbitrarias para toda la cadena. Es lógico pensar entonces que, si hay una suba generalizada de un producto más o menos homogéneo y que no está en poder de un solo oferente sino de cientos, debe haber razones para ese aumento que tengan una explicación más certera que una decisión unilateral. En el mismo sentido si vemos que a lo largo del año, ( y de los años) la brecha o distancia entre producción y consumo se sostiene, debe ser que existen causas mucho más estructurales que la especulación oportunista de algunos.

Otra respuesta simplificadora a la que puede inducir una lectura rápida del IPOD es pensar que los consumidores deberían poder pagarle de manera directa al productor y de esa manera evitar la intermediación, es decir la brecha que marca el Ipod. ¿Pero esto es factible? y si lo fuera, ¿soluciona el problema? En principio estamos bastante seguros de que no. Porque cuando los productores hablan de vender directo apuntan a vender a mejor precio, es decir, capturando ellos ese margen de rentabilidad. Con lo cual esa fantasía que los grandes medios usan al publicar el Ipod desaparece: de ninguna manera un consumidor pagaría lo que el Ipod marca que recibe el productor. El gran problema de fondo es que el productor recibe poco por sus productos. Entendamos que por poco, la referencia es que o no llegan a cubrir sus costos o llegan demasiado justos.

En todo caso hay que entender, que como lo dice el presidente de la Federación de Productores del Valle , Sebastian Hernández, lo que se busca es que la fruta no sea la variable de ajuste. “A cualquier productor le gusta tener el último tractor, la malla antigranizo, la última tecnología…. Nosotros no queremos subsidios. Queremos tener un precio por kilo de fruta justo. El problema es que nos piden invertir cuando hace años que vamos a pérdida y no sabemos el precio al que vamos a vender la fruta que cosechamos. Acá el problema es que los costos suben y todo sube, el salario se determina en paritarias, el cartón pone su precio, los insumos el suyo… y lo único que no tiene precio es la fruta. El precio de la fruta, de nuestro trabajo, es lo que queda al final. Y estamos trabajando por debajo de los costos.” señala el productor en una entrevista que sigue vigente.

Pero además, un dato no menor, es la estacionalidad de los productos. Como ya se sabe no es lo mismo comprar ciertas frutas u hortalizas en verano que en invierno. Simplemente porque su producción es estacional y porque sus volúmenes en algunas épocas del año son mayores que en otras. A eso se le suman las inclemencias climáticas que puedan surgir en el período de crecimiento o floración de cada planta. Y este dato que puede parecer menor, no lo es porque habla de nuestros nuevos hábitos de consumo. La deslocalización de los productos juega un rol fundamental porque le agrega importantes costos logísticos a los precios. Una encuesta realizada por FAO (2010) a referentes calificados que representan a 8.000 establecimientos proveedores de frutas y verduras en 16 provincias argentinas indica que el 20% de los productos recorren menos de 50 kilómetros para llegar a mercado, el 40% entre 51 y 100 km de distancia y el 40% restante más de 200 kilómetros.

Analicemos rápidamente la cadena de las manzanas. La principal zona de producción de esta fruta es la Patagonia Argentina, particularmente el Alto Valle. Se cosecha de manera manual y se prepara para ser trasladada al empaque. Se calcula que sólo ⅓ de los productores cuenta con empacadoras en sus chacras por lo que en su mayoría envían su producción a terceros. Esto quiere decir, que el costo del traslado y la logística dentro del empaque aumenta. A esto le sumemos la mano de obra y los envases en donde se almacenarán las manzanas.

Luego, las cajas empiezan a recorrer el país para llegar a cada mercado concentrador. Ahí los precios que se pagan varían de acuerdo a la calidad de la fruta (común, comercial, elegido, premium o top) y a eso se le debe agregar el valor adicional que le suman los operadores. Porque no perdamos de vista que quienes comercializan las manzanas que comemos deben afrontar también gastos fijos como alquileres, cámaras de frio, trabajadores, etc. Y por supuesto, tener una ganancia. Una vez hecho todo este recorrido, la fruta llega al comercio minorista y finalmente a la mesa de cada consumidor.

Los productores de peras y manzanas, por caso, vienen reclamando hace años un precio justo para el kilo de fruta cosechada que responda a sus costos de producción y no a las “lógicas” del mercado. Y no son los únicos. El Estado, los consumidores y la sociedad en general, (en gran parte ajena a la lógica del sistema) reclama también la información.

Mariano Lechardoy, jefe de estadísticas y Transparencia del Mercado Central, fue otra de las voces que se pronunció a raíz de los datos expuestos por CAME. El representante del concentrador aseguró que los productos seleccionados y analizados por la Confederación, no son completamente representativos por no estar entre los diez alimentos frutihortícolas más consumidos en el país. Además agregó: "Los IPOD deberían calcularse con los alimentos que durante todo el año se encuentran en el mercado y por ende son consumidos de manera constante. No se pueden calcular indices con productos que no son de estación. Los productos frutihortícola tienen un gran componente de estacionalidad. Si bien las dimensiones de nuestro país permiten producir estos alimentos casi durante todo el año, es necesario tener en cuenta siempre las épocas de cosecha, los períodos de guarda, las distancias que recorren los alimentos y el nivel de perecebilidad. Todos estos elementos hacen variar los precios", explicó el Lechardoy.

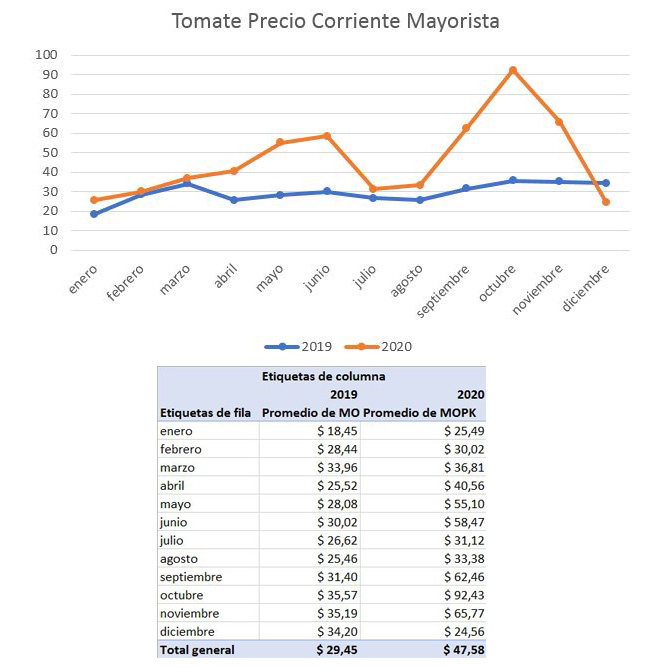

Las variaciones que sufrió en su valor el tomate este año, son el claro ejemplo de lo que sostuvo el Ingeniero del Central. En el período invernal el precio de esta hortaliza de fruto tuvo un pico de aumento significativo en la zona de producción, lo que hizo que en los comercios minoristas se vendiera más caro. Lo mismo sucedió en los meses de noviembre y diciembre de 2020. De acuerdo a los datos de CAME, en ese período la brecha de precios fue mayor. Sin embargo, en el central el tomate los últimos meses del año se mantuvo estable y de hecho registró caídas."No siempre los precios son más altos en los mercados que en el origen. Es importante entender que en términos generales los precios de los productos frutihortícolas en orígen y a nivel mayorista, responden a una lógica de oferta y demanda. A nivel minorista hay otras consideraciones, tales como la necesidad de afrontar los costos operativos que intervienen en los precios", afirmó Lechardoy.

Fuente: MCBA.

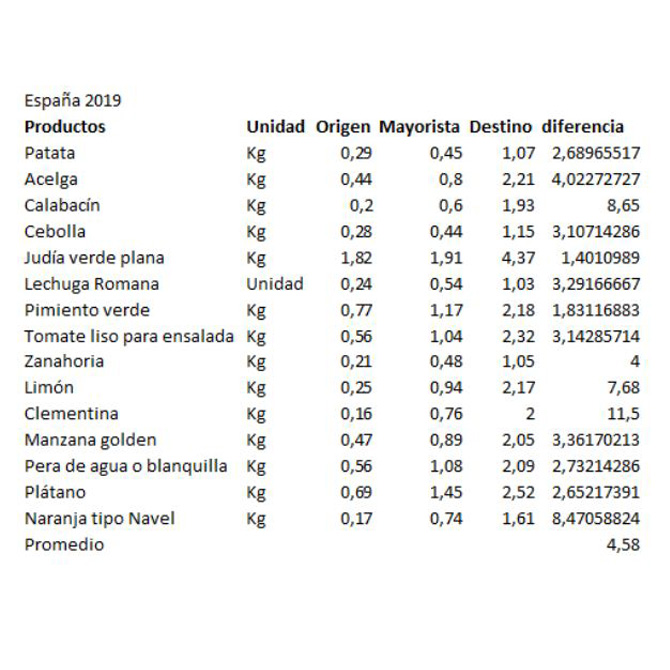

Finalmente, el representante del MCBA aseguró que los datos y estadísticas de CAME exponen las brechas de precios de los productos frutihortícolas como un "problema nacional". Pero lo cierto es que en países como España las cifras no son muy diferentes. Eso lo demuestran las estadísticas construidas por Mercasa en base a los productos más consumidos durante el 2019. De acuerdo a estos relevamientos la brecha de precios entre el origen de lo productos y su destino fue de 4.58.